「車のローン、何年で組むのが一番いいんだろう?」

新車や中古車を購入するとき、誰もが一度は悩むこの疑問。返済期間を3年・5年・7年と選べる中で、月々の負担と支払総額のバランスをどう取るかは非常に重要です。

実はこの「ローン年数の選び方」ひとつで、数十万円単位で損得が分かれるケースも少なくありません。

さらに近年は、そもそもローンで買わない“新しい乗り方”として「マンスリーレンタカー」のような月額制カーライフにも注目が集まっています。

この記事では、ローン年数ごとの特徴・注意点をわかりやすく整理したうえで、購入だけにこだわらない柔軟な選択肢についても徹底解説していきます。

車のローン、何年で組むのが正解?まずは結論から

結論から言うと、一般的に「5年(60回払い)」が最もバランスの良いローン年数とされています。月々の支払額と総利息のバランスが取れており、多くのディーラーや金融機関でも主流の設定です。

ただし、車の使用目的やライフスタイルによっては、3年や7年といった選択肢の方が適しているケースもあります。この記事では、ローン年数ごとのメリット・デメリットやシミュレーション、注意点をわかりやすく解説し、あなたに最適な選択肢を導きます。

なぜ「ローン何年で組むか」が重要なのか?

車のローンは単なる月々の支払いだけではありません。金利・返済総額・ライフイベント・リセールバリューなど、複数の要素が密接に関係しています。

- ローン年数が長ければ月々の支払額は下がる

- しかしその分、支払総額は増える

- 車の価値が下がるスピードとローン残債のバランスが崩れると「残債リスク」が発生

そのため、「今の収支で支払えるか?」だけでなく、「何年後にどうなっていたいか?」まで考慮する必要があるのです。

【比較表】車のローン返済期間ごとのメリット・デメリット

| ローン年数 | メリット | デメリット | 向いている人 |

|---|---|---|---|

| 3年(36回) | 金利負担が少ない、早く完済できる | 月々の支払が高め | 頭金が多めで短期間で完済したい人 |

| 5年(60回) | 支払い・金利のバランスが良い | 金利総額は3年より多い | 一般的なライフスタイルの人 |

| 7年(84回) | 月々の負担が軽い、希望車種を選びやすい | 金利負担が大きく、リセール悪化のリスクも | 家計に余裕がなく、車を長く使う予定の人 |

実際に支払額はどのくらい変わる?ローンシミュレーション

例:車両価格250万円、頭金50万円、年利2.9%の場合

| 返済年数 | 月々の支払額 | 支払総額 |

|---|---|---|

| 3年 | 約57,000円 | 約2,552,000円 |

| 5年 | 約37,000円 | 約2,715,000円 |

| 7年 | 約29,000円 | 約2,937,000円 |

※端数省略・参考値

長期になればなるほど月々の支払いは抑えられますが、総額は増加します。「月額の安さ」に惑わされず、トータルコストで判断しましょう。

「7年ローン」に潜む3つの落とし穴

1. ローンが残っているのに車の価値がゼロに?

車は資産ではなく「減価資産」です。年数が経つほどに価値が落ち、特に7年後には査定額がゼロに近くなることも。そんな状態でローンが残っていれば、「売っても返しきれない=残債リスク」が生じます。

2. ライフスタイルの変化に対応できない

結婚・転職・出産・転勤など、5〜7年もあれば生活は大きく変わるもの。必要な車種が変わっても、ローンの縛りで簡単に手放せないのは大きなストレスです。

3. 保険・税金・車検の負担が続く

ローンとは別に、毎年の自動車税・2年ごとの車検・保険料など維持費がかかります。長期ローンの場合、支払が重複する時期が長くなり、家計への圧迫感が強くなる点に注意。

ローン審査が不安な人はどうする?

- 年収が低い

- 他に借入がある

- 勤続年数が短い

といった方は、ローン審査で希望金額に届かないケースもあります。そうした場合、頭金を増やすか、より短期での借入に変更する必要があります。

それでも審査が通らない場合、「ローンで買う」以外の方法、つまりレンタルやカーリースといった選択肢も現実的に検討すべきタイミングです。

ローンか?リースか?マンスリーレンタカーという選択肢も

「車を買うこと」=「所有すること」が当たり前ではなくなりつつある今、“使うだけ”の選択肢として注目されているのが「マンスリーレンタカー」です。

✔ ローンと比較したマンスリーレンタカーのメリット

| 項目 | ローン購入 | マンスリーレンタカー |

|---|---|---|

| 初期費用 | 数十万円の頭金が必要 | 0円 |

| 契約の柔軟性 | ローン完済まで縛られる | 月単位で解約可 |

| 車検・税金・保険 | 自己負担 | 全て込み |

| 壊れた場合の修理 | 自己負担 | 原則無料交換 or 修理済み車両提供 |

| ライフスタイル変化対応 | 柔軟性低い | 乗り換え簡単 |

まとめ|ローンの最適年数は「目的とライフプラン」で決まる

- 月々の支払額だけでなく、総支払額・ライフイベント・車の価値変動まで考える

- 「3年・5年・7年」それぞれにメリットはあるが、5年が最もバランスが良い

- ライフスタイルが変化しやすい人は、買わない選択肢(レンタルやリース)も検討価値あり

ローンを組む前に!「マンスリーゴー」で月額定額の新しいカーライフを始めませんか?

車は「所有」から「利用」へ。保険・税金・整備費込みのマンスリープランを展開する【マンスリーゴー】なら、初期費用ゼロ・クレジット審査なし・最短1ヶ月から利用可能。

- トヨタアクア、日産ノートなど低燃費コンパクトカー

- セレナ、ノア、ヴォクシーなどファミリー向けミニバン

- アルファードやヴェルファイアのプレミアムクラスもご用意

「ローンを組む前に、まずは1ヶ月から試してみたい」そんな方にぴったりのサービスです。

レンタカーのご利用は「マンスリーゴー」にご相談ください!

マンスリーゴーは、個人・法人問わずどなたでもOKな、長期レンタルに特化したマンスリーレンタカーです。

12ヶ月利用で長期割引適用時に最安26,400円(税込)でご利用いただけます。1日あたりの料金は880円(税込)と、エリア最安水準で車を利用していただけます。

長期専門マンスリーレンタカー

実質月額26,400円〜はこちら

格安レンタカーでは、追加費用やオプションについて懸念を持つ方も多いですが、マンスリーゴーは下記項目がすべてコミコミなので、安心して利用可能です。他社では別途費用のかかるメンテナンス費用もコミコミなので長期利用の場合はかなりお得です!

- メンテナンス費用(オイル交換・タイヤ交換・バッテリー交換)

- 自動車保険(対人・対物無制限・人身障害 5000万円)

- 車検費用

- 自動車税

- ETC・ナビ無料完備

- レッカー移動を15万円まで補償

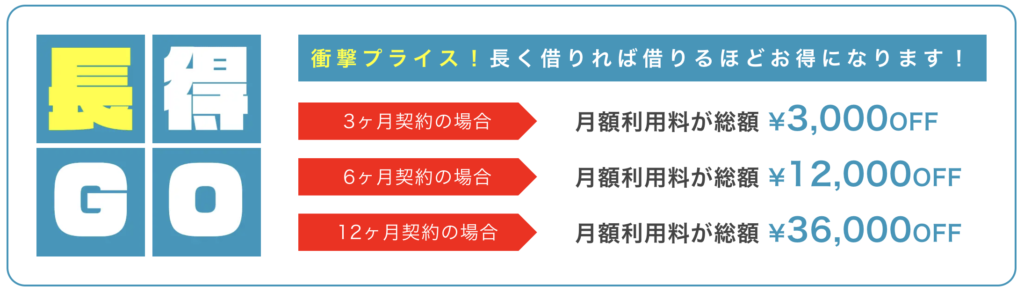

さらに期間が長くなるほどに安くなる割引も用意しております。

レンタルは超簡単4ステップで、スピーディーにオンラインで予約いただけます。

- LINEで空車確認

- オンラインで契約・お支払い

- 車のキーボックスで受け取り(ご自身でピックの場合)、またはご希望の場所での引き渡し

- 駐車場に車を取りに行きレンタル開始

(別途配車料金でご希望エリアでの配送・引き取りも可能です!配車無料エリアもあり!)

長期レンタカーをご検討中の方は、マンスリーゴーにお気軽にご相談ください!